ブログ

2016.01.07

機械設備の評価~固定資産台帳の重要性~

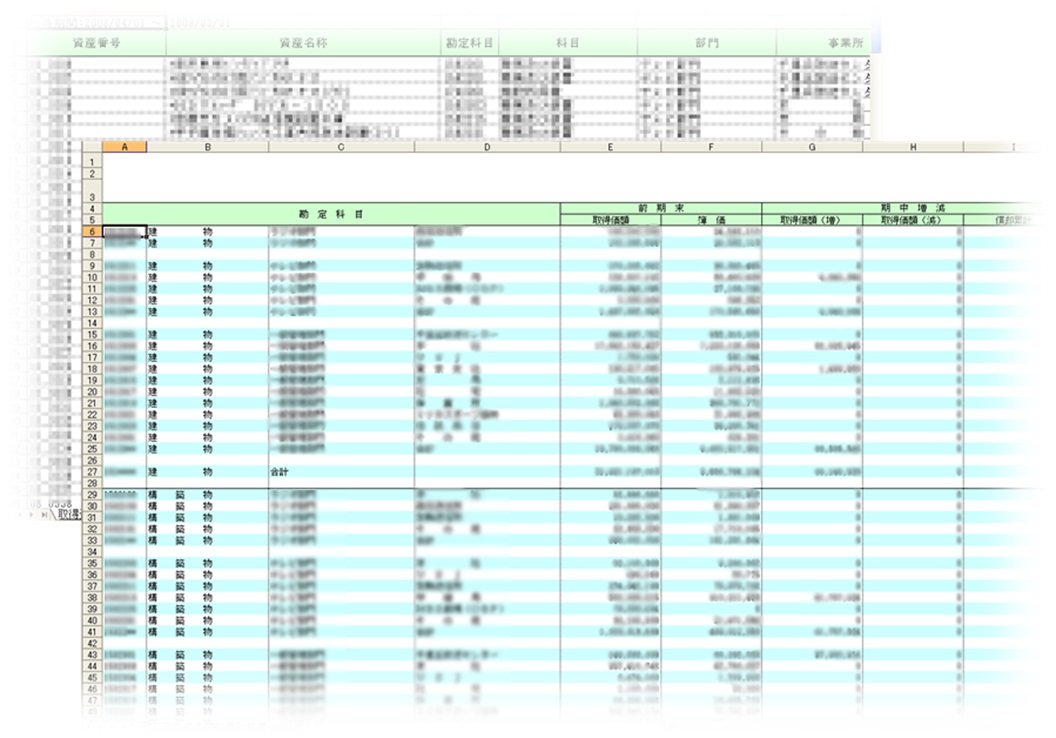

機械設備の評価をご依頼いただいた場合、まずは依頼者の方に固定資産台帳の提供をお願いしています。固定資産台帳とは、固定資産をその取得から減価償却計算、売却や処分に至るまで、その経緯を個々の資産ごとに管理するための台帳をいいます。固定資産台帳には、資産の種類、資産の名称、取得年月、取得価格、減価償却方法、耐用年数、償却率、減価償却費、減価償却累計額、帳簿価額などが記載されています。

この固定資産台帳の記載内容の正確性が、評価の精度に大きく影響する場合があります。例えば、工場の機械設備一式を評価する場合、大量にある機械設備を一つ一つ確認していくことは、現実的ではありません。稼働中の工場の場合、我々評価人の実地調査に与えられる時間はせいぜい半日程度です。限られた時間の中で大量の機械設備をすべて照合していくことは困難です。実際の評価においては、事前に依頼者から提供された資産台帳を精査し、重要性の高い機械設備をピックアップしたうえで、それらを中心に確認作業を行っていきます。重要性の低い機械設備は、必ずしも現物確認をするわけではありませんので、資産台帳に不備が多ければ、評価の信頼性が損なわれることにもなりかねません。資産台帳に不備が多いと判断した場合には、評価依頼を謝絶するか、資産台帳の再整備をお願いすることになります。

また、実際に照合作業を行ってみると、廃棄若しくは更新された固定資産がそのまま台帳に記載されているケース、設置場所が変更されているにも関わらず台帳では変更されていないケース、大掛かりな更新・設置工事を行った際に複数の資産を区分けせずに一括計上しているケース、台帳上は不動産に含まれているが実際は動産であるケースなど、資産台帳の不備が頻繁に見受けられます。

固定資産台帳の誤りは、償却資産税の支払い額や減価償却額に影響を及ぼすのみならず、企業経営上の意思決定にも支障をきたす恐れがあります。また、台帳に不備が多い会社は、総じて経営状態が芳しくないようにも感じます。自社の固定資産台帳が適切に整備・管理されているか、年も改まったこの機会に一度見直しされては如何でしょうか。

トラックバック

トラックバックURL: