ブログ

2016年02月

2016.02.15

非上場企業の株式評価における資産評価の活用

東京商工リサーチの調査によると、全国の中小企業の社長は5人に1人が70歳以上で、高齢化の進展が著しい状況にあります。昨年1月の相続税改正の影響もあり、事業承継の足枷になっているのが、非上場企業の株式評価方法です。

財産評価基準通達によれば、取引相場のない株式は相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主か、それ以外の株主等かの区分により、それぞれ原則的評価方式又は特例的な評価方式の配当還元方式により評価することとなっています。

このうち、原則的評価方式は、評価する株式を発行した会社を従業員数、総資産価額及び売上高により大会社、中会社又は小会社(※)のいずれかに区分して、「類似業種比準方式」又は「純資産価額方式」により評価します。原則として、大会社は「類似業種比準方式」を適用します。中会社は両方式を併用しますが、「類似業種比準方式」を重視した配分率が適用されています。小会社は「純資産価額方式」を適用します。

「類似業種比準方式」は、事業内容の類似する上場企業の株式の株価に比準して株価を評価する方法のこといいます。この方法を採用した場合、類似上場企業の株価が高値で推移している局面では、評価額が高く算出されてしまいます。流動性の低い中小企業の株を流動性の高い上場企業の株価に連動させて評価するこの方式は説得力に欠け、実際に中小企業のM&Aにおける株価算定では、殆ど採用されない手法でもあります。

一方、「純資産価額方式」は株式を会社財産に対する持分と考え、会社の純資産額に基づいて株式の評価額を算定する方法です。評価の手順としては、まず課税時期において会社の所有する資産及び負債を財産評価基本通達によって評価し、資産の合計額-負債の合計額=純資産額(①)を求めます。次に、帳簿価額(税務上)による資産の合計額-負債の合計額=帳簿上の純資産額(②)を算定します。①-②が=含み益となり、この含み益に対する法人税相当額を①から控除した金額を純資産額とし、発行済株式数で除した金額を評価額とする方法です。

「純資産価額方式」は、中小企業のM&Aにおいて中心的な手法として採用されている時価純資産法に類似した評価方法であり、中小企業の株価算定方法としては適切な方法といえます。この方式を採用する場合、①の純資産額が小さければ小さいほど、税務上は有利になります。

企業資産の評価では、不動産鑑定評価を活用するケースはあると思いますが、動産評価は殆ど利用されていません。しかしながら、財産評価基本通達によれば、「一般動産の価額は、原則として、売買実例価額、精通者意見価格等を参酌して評価する。」とされています。また、たな卸商品等の評価においても、不良在庫や市場性が著しく低下した商品等が含まれている場合は、専門家の評価を活用いただくことが有用となります。

弊社グループでは、不動産・動産等の企業資産一括評価が可能ですので、非上場企業の株式評価で、「純資産価額方式」を適用する場合の資産価値の算定にあたっては、弊社までご相談いただければと思います。

2016.02.05

構築物の評価

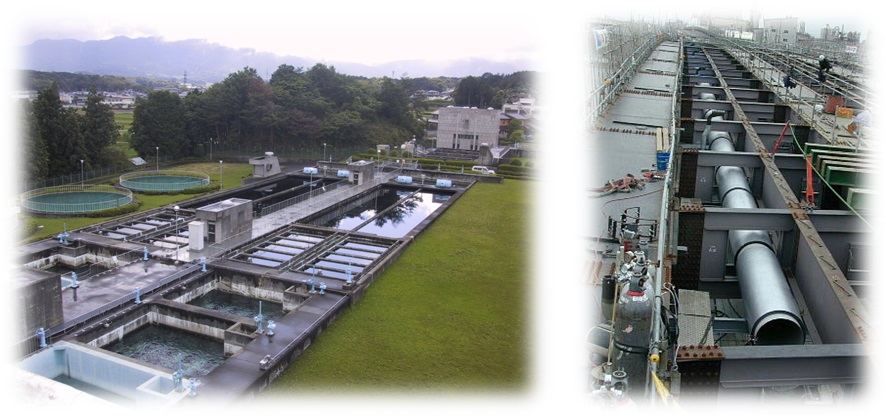

構築物とは、建物と建物附属設備以外の土地の上に定着した建造物、土木設備、工作物をいいます。具体的には、塀、防壁、堤防、トンネル、橋梁、桟橋、煙突、貯蔵用タンク、ため池、ダム、屋外広告塔、パイプライン、立体駐車場、鉄道事業用設備(線路、枕木、信号、送配電用鉄塔、電柱等)、通信事業用設備(通信ケーブル、電線、アンテナ等)、舗装路面・舗装道路(アスファルト敷や煉瓦敷等)、上下水道管などがあげられます。

構築物は、相続税の対象資産に含まれますが、その評価方法は国税庁の財産評価基本通達によると、{(構築物の再建築価額※)-(建築の時から課税時期までの期間に応ずる償却費の額の合計額又は減価の額)}×0.7、で計算します。再建築価額とは、評価基準日においてその構築物を新たに建築等する場合の費用です。税理士の方に確認したところ、実務上は{ }内の金額は、確定申告上の簿価をそのまま計上することが多いようです。

構築物は、通常それ単体では売買の対象になることは稀ですが、不動産と一体となって売買されるケースや事業譲渡に伴い所有権が移転されるケースは結構頻繁に見受けられます。

多くの場合は、相続税算定における実務上の扱いと同じ様に、簿価を基準に譲渡価格が決定され、構築物の評価に焦点が当たることはこれまで殆どありませんでした。

構築物の評価は、コストアプローチ(原価法)が中心的な評価手法になりますが、特に耐用年数の判定には注意が必要です。水道の評価を例に取りますと、水道管の法定耐用年数は40年に設定されていますが、実際の評価では、水道事業者の実使用年数の調査、管路事故の実例を踏まえた経過年数による劣化予測や耐震性能を踏まえて、総合的に耐用年数を判定することが必要です。また、管路の布設環境(地質、土壌の腐食性、ポリエチレンスリーブの有無等)も考慮に入れなければなりません。

また、インカムアプローチ(収益法)の検討も可能な限り、取り入れることが必要です。PFI(Private Finance Initiative)法の改正により導入された「公共施設等運営権」を、上下水道事業や地下鉄事業などに活用しようという動きが見られます。運営権の算出方法については、運営権者が将来得られるであろうと見込む事業収入から事業の実施に要する支出を控除したものを現在価値に割り戻したもの(利益)を基本とします。将来得られるであろうと見込む事業収入は、水道事業の主たる構成資産である構築物から生み出されていることを考慮すれば、運営権の多寡は構築物の価値に大きな影響を与えることになります。

運営権は物権として譲渡・移転が可能で、また既存施設においても運営権を設定することが可能であるなど、これらあらゆる場面において運営権の算出にあたっては、構築物の適正な価値把握が必要不可欠と言っても過言ではありません。

資産評価の専門家である弊社所属のASA国際資産評価士であれば、公正中立な立場で構築物を適正に評価することが可能ですので、構築物の評価の際はぜひ弊社までご相談ください。

- 1 / 1