ブログ

2015年10月

2015.10.28

M&Aにおける資産評価の必要性について

日本企業による海外企業のM&A(合併・買収)が増加しています。2015年は1~8月までの段階で7兆円を突破し、年間で過去最高だった2012年をすでに上回りました。

株高や収益力回復を背景に成長市場を取り込もうとする動きは、大企業のみならず中堅企業にも拡大しています。人口減少が続く国内市場では中長期の成長が望みにくく、成長するアジア市場などを取り込むことで、収益力を高めるのが狙いのようです。

日本企業同士のM&Aも2000年頃から高水準で推移しており、事業の拡大、企業価値の向上、事業承継を行う手段として活用されています。M&Aを行う企業側には、競争激化による事業拡大の必要性、市場の飽和状態の中での選択と集中、自社で設備投資をしても利益が見込めない等、様々な背景があるようです。

こうしたM&Aの増加を受けて、金融庁は買収額やのれん代を適正に計上しているかを重点的に審査するようになっています。M&Aにおける企業価値の算定は、専門の国家資格者がいるわけではなく、弁護士・会計士・税理士など各方面の専門家が結集してあたるのですが、中には算定根拠がよくわらかないままに売買されているケースも散見されます。

企業価値の算定にあたって使用される方法の一つに、時価純資産法というのがあります。時価純資産法は、貸借対照表の資産・負債の全項目について時価評価し、算定された純資産額で株式評価をする方法です。時価純資産法は大企業のM&Aではあまり採用されませんが、非上場企業のM&Aでは中心的な手法と位置づけられています。

この手法では固定資産である機械装置も適切な時価評価を実施する必要があるのですが、多くのM&Aでは簿価をそのまま用いる簡便な処理が行われています。このため、対象企業が多くの機械装置を保有している場合には、適切な企業価値の算定が行われないままM&Aが実施されるという問題が生じます。

弊社では、企業が保有するあらゆる固定資産の評価を行う態勢を整えております。M&Aにおける企業価値の算定にあたって、資産の時価評価(不動産評価、構築物評価、機械設備評価、在庫評価など)が必要な場合には、資産評価の専門家である弊社所属のASA国際資産評価士にご相談ください。

2015.10.21

高齢設備の評価

国内製造業の機械設備の使用期間は約16年に達しており、1980年代と比較すると2倍近く高齢になっています。国税庁が示す生産設備の法定耐用年数は5~10年程度が大半ですから、多くの機械設備が税務上は償却済みということになります。高齢設備の多くは、最新鋭の機械設備と比較して生産能力が低下するため、国内製造業の供給力が落ちているという指摘もなされています。

高齢設備の更新が生産能力の向上に繋がった例をあげますと、ある金型製造の会社では、生産工程の見直しと最新の加工設備を1億円かけて導入することで、生産能力が1割強高まりました。また、自動車向けバネを製造する会社では、新たな量産設備を2千万円かけて導入し、生産能力を2割高めることに成功しました。

弊社が工場の機械設備を評価する際にも、こうした高齢設備が対象資産に必ずといっていいほど含まれております。このような高齢設備に関しては、最新の機械設備と比較して生産能力が見劣りすることや稼働中のコストが割高になることなどを踏まえて評価を行っています。但し、高齢設備といえども売上や利益に貢献していることは事実ですから、備忘価格しか価値がないわけではありません。

高齢設備を内包している工場の機械評価、設備評価、動産評価が必要な場合は、資産評価の専門家である弊社所属のASA国際資産評価士にご相談ください。

2015.10.14

工場の機械評価、設備評価、製造ラインの評価

機械・設備の評価では、単体の機械・設備の評価依頼よりも、工場の製造ライン一式や固定資産全ての評価を一括でご依頼いただくことが多くあります。

今回は、弊社が過去に取り扱った事例を用いて、このような工場の機械設備評価の特徴をご紹介します。評価の対象となったのは、地方の大手製造業が保有する工場の資産全て(不動産、構築物などを含む)です。このうち、機械・設備に分類される資産の数は、2000点以上ありました。 このような多量・多数の機械・設備を内包する工場の評価を行う場合は、対象となる機械・設備を製造ライン毎、工場建屋毎に分類することから始まります。実地調査では、製造ライン、製造プロセスに沿って、機械・設備の状態・稼働状況を確認します。この際、2千点以上の機械・設備をひとつひとつ確認することは困難ですから、事前に入手した資産台帳を利用して、重要性の高い資産をピックアップし、当該資産を中心に調査を進めて行くことになります。

この時の評価結果ですが、機械装置の再調達コスト(同等の新規資産の調達コスト)は約60億円、公正市場価値約16億円に対し、不動産の評価額は約8億円で、機械装置の価値が不動産価値の約2倍という結果が得られました。

評価対象となった会社は、毎期安定した売上・利益を計上しており、その売上・利益を維持・拡大するためには、機械装置の更新・新規投資は常に必要となります。地方都市にある工場では、不動産価値よりも機械装置の価値が高いことは珍しくなく、売上・利益に対する貢献度も機械装置の方が高いといえます。 弊社では、機械設備のみならず、不動産や構築物の評価にも対応しておりますので、M&Aや事業再生等の局面で、工場資産全体の価値を把握する必要がある場合の、不動産・動産等一括評価も行っております。 工場の機械・設備評価、動産評価が必要な場合は、資産評価の専門家である弊社所属のASA国際資産評価士にご相談ください。

2015.10.07

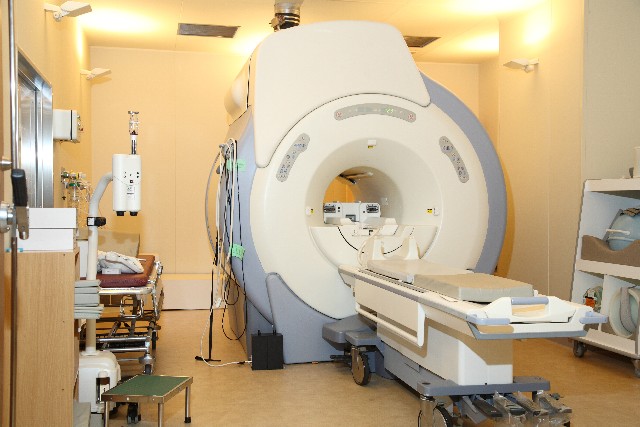

医療分野の評価~病院評価、医療機器の評価、医薬品在庫の評価

病院・医療分野における、医療機器・設備、医薬品在庫などの動産評価の重要性が高まっています。

科学技術先進国の日本には、高額な医療機器・医療設備が数多くあります。例えば、がんを切らずに治す粒子線治療を行うための機械設備等施設一式の費用は、陽子線で50億円程度、重粒子線で150億円超の金額となります。また、磁気共鳴画像装置(MRI)やコンピューター断層撮影装置(CT)は、人口当たりの台数がOECD加盟国平均の4倍と世界一普及しており、これらは多くの病院に導入されています。

病院の資産価値を適切に把握するためには、これら高額な医療機器・医療設備の適切な評価は必要不可欠ですが、評価にあたっては高度な知識と豊富な経験が必要とされ、通常の機械設備よりも難易度は高いとされています。

また、日本の病院の医業損益率(通常の株式会社でいう営業利益率)は、2010年時点で私的病院は3.8%と黒字を確保していますが、自治体病院はマイナス10%と大幅な赤字を計上しており、全体ではマイナス2.6%と収益性は高くありません。

人口の高齢化に対応する医療体制の整備も急務であり、病院の再編、事業再生やM&Aなどが活発化しているほか、経営体力に乏しい病院にとっては、高額な医療機器・設備や医薬品在庫、診療報酬債権などを担保にした新たな資金調達(ABL)にも期待が寄せられています。

弊社では、医療機器・設備評価で豊富な経験と実績を有するASA(米国鑑定士協会)支援のもとで、高度な評価技術を必要とする医療分野の動産評価に積極的に取り組んでおります。

病院資産の評価、医療機器の評価、医薬品在庫の評価など、医療分野の資産評価が必要な場合は、弊社所属のASA国際資産評価士にご相談ください。

- 1 / 1